2021年1月1号开始继续执行的民法,昨天火爆全网,仅热郭一平就占了4条,民法咋能引起了这么大的关注?原因是它和我们的日常生活关联太密切了,把衣食住行、生老病死、挂纸和遗产承继那些与老百姓日常生活息息相关的日常纳入了法治的轨道。

随着民法的问世,原来的婚姻法、承继法、民法通则、收养法、第五十六条、合同法、物权法、侵权商标法、民法总则同时废止。都和并在了民法了,几乎囊括人一生中所有的民事行为。

民法里的有关房产承继新政尤为引人关注,房产对中国人意味着什么?答案不言而喻,房产也成为普通民众最主要的社会财富之一,为承继老人家的房产,家庭成员成员之间大打出手的情形屡见不鲜,所以民法里有关房产承继到底是怎么明确规定的呢?

变动1:捷伊承继权增了两种立遗言的形式

在过往,立遗言的常用形式,也是最有效率的形式是去登记处进行登记,但想要立遗言的人一般都是年迈的老人家,行动自然迟缓和不便,登记处动辄几十上百公里路程,老人家们经不起这样折腾。

捷伊承继明确规定,减少了2种不合法有效率的立遗言形式:视频遗言和打印遗言。这可就减轻了老人家们许多麻烦事儿,比如许多老人家不识字、年老了格尼兹,可以视频。

变动2:为的是避免立遗言被迫无奈,新增了“犹太教徒”明确规定

为的是争双亲的房产,有些家庭成员成员会出绝招,比如事先跟双亲讲一些事情,要求双亲必须依照自己的意见立遗言,不然就有严重后果。

所以,为的是避免这种事情发生,明确规定必须有2名犹太教徒在场才行,确保遗言出自老人家内心的想法。

变动3:新减少遗言的“饶恕”管理制度

当承继者并谓后又悔改了,获得了被承继者的谅解和饶恕,正常的家庭成员关系获得修复,法律条文就会恢复其承继权,这是承继“饶恕管理制度”。

“饶恕管理制度”在此前的司法解释中已获得认可,在司法实践中效果也很好,这一管理制度事实上是给了承继者改过自捷伊机会,同时也体现了尊重被承继者意愿的规则设计。

变动4:新明确规定设定“遗言新一代第一”原则

只要是不合法有效率的遗言,别的遗言的时间距离现在最近、新一代,所以这个遗言将做为最有效率的遗言继续执行。

这在过往可是没用的,根据过往的明确规定,在各类遗言中,只有“登记遗言”才具有最大的法律条文效益,不管家庭成员成员们持有任何形式的遗言,只要有登记遗言的存在,那最终单厢以登记遗言为准。

新明确规定依照时间排序,别的遗言新一代就依照这个遗言继续执行。

变动5:新政减少了有效率承继者范围

为的是追求更高的日常生活质量,愈来愈多年轻人不愿意生育,随着家庭成员缩小化愈来愈明显,可能许多家庭成员没有Seyches不合法有效率承继者,所以那些人奋斗一辈子的个人财产和房产最终将给谁?

新明确规定减少承继者范围,外甥、外甥女、侄儿、侄女都位列其中,都可以依法承继房产了。

以上是新民法中,有关房产承继的改变,另外还要提醒网友们,有4种个人财产无法被承继,独生家庭成员成员也没用哦,闹也没有用。

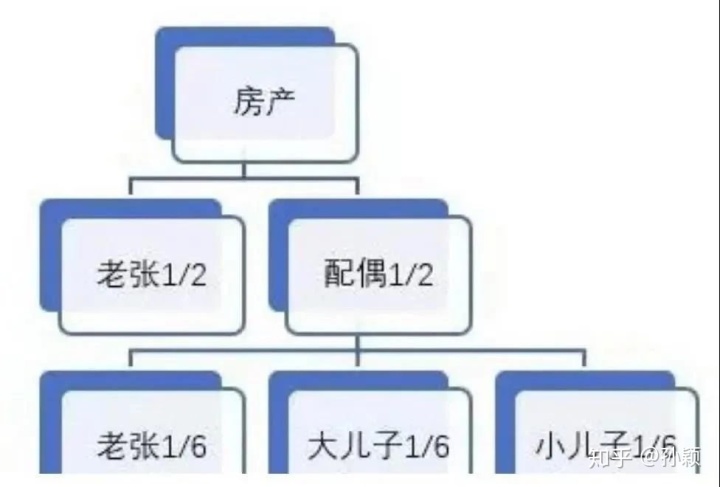

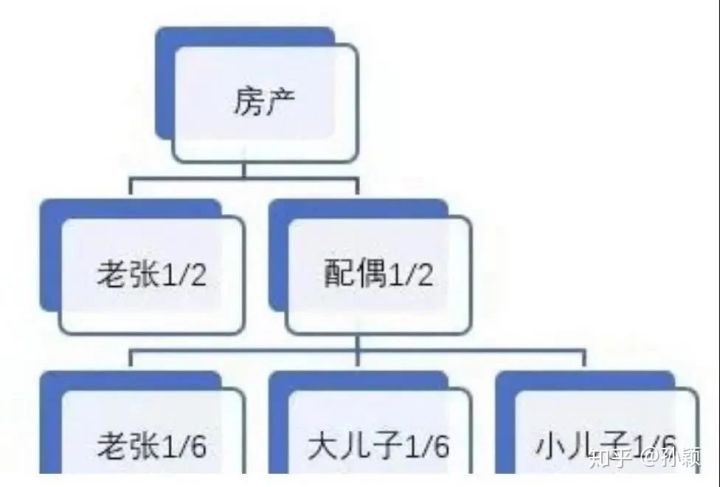

一、被承继者与别人共计的个人财产中,属于别人的部分无法被承继

这种情形指的是:个人财产表面上看来是属于被承继者的,事实上被承继者并不拥有全部的使用权,最常用的情形是夫妻共计个人财产。

举个例子:

老赵夫妇有两个儿子,夫妇俩婚后买了一套房子,登记在老赵名下,老伴逝世后老赵和小女儿一起住着。现在老赵也逝世了,留下一份遗言写明房子归小女儿。那是不是小儿子就分不到房了?不是,小儿子还能分到1/6的房产。

咋?看下面这那哥就明白了↓

事实上老赵的老公也有1/2房子的使用权,如果老赵的老公逝世前没立遗言,那依照法律条文明确规定,老赵的老公手里1/2的房产会由老赵、小儿子和小女儿平分。

分配结果是,老赵占2/3房屋产权,小儿子和小女儿各占1/6房屋产权。而老赵的遗言只能决定这房子2/3的房屋产权归属。

网上说独生家庭成员成员有可能无法承继自己的房子,也是这个道理。怎么解决那些问题?简单,Ploudalm遗言说明白就行了。

二、有些基本权利是无法被承继的

比如自由权、知识房屋产权。老赵写了一部畅销书,每年都有可观的著作权收入,老赵逝世后,独子小王做为承继者,仍然可以享有著作权收入,但是老赵做为作者在这部经典作品上的肖像权、包括修改经典作品的基本权利等,小王都无法承继。

三、死亡赔偿金、抚恤金无法被承继

因为这份个人财产一般是在被承继者因事故或因公死亡之后获得,是对死者近亲属的经济补助和精神抚慰。注意了!这是给死者近亲属的,因此不属于死者的遗产,无法被承继。

四、保险金一般无法被承继

保险金是否可以做为遗产被承继,《民法》明确规定如果保险合同中已指定了受益人,在被保险人死亡后,其人身保险金直接由受益人取得,而无法做为遗产由承继者承继。如果保险合同中未指定受益人,在被保险人死亡后,其人身保险金依据当时签订合同中法定受益人的承继的程序处理。

换句话说是不管你购买保险时填写了明确的“受益人”或者“法定”受益人,都可以理解成这是遗言的另一种表现形式而已,也是最没有争议的承继形式。

社会财富传承除了房产还有保险

看完民法中有关承继的改变,我们明显感觉到并没有想象中所以简单,如果一不小心,可能就会失去承继个人财产。

几天前的一个新闻曾引起热议,湖南的一个身家上亿的房地产商意外逝世,名下有47套房产,因为没有留下遗言却有众多的承继者,四胞胎孩子仅分到一套房,让人唏嘘不已。

房产传承的弱点:

存在贬值风险:属于房地产黄金20年已经结束,未来怎么样谁也说不清楚;

存在税收风险:原财政部长肖捷称:依照“立法先行、充分授权、分步推进”的原则,推进房地产税立法和实施。看来收税只是时间问题了。

纠纷风险:去看看新闻就知道为的是双亲的房产,血缘关系根本不值一提,亲人之间反目为仇的还少吗?

承继范围扩大:这次民法有关承继最重要的改变是承继范围扩大了,之前是两个顺序承继者,现在扩大到三个,意外着外甥、外甥女、侄儿、侄女都位列其中,都可以依法承继房产了。想把房产给指定的某个人太难了。

社会财富传承最重要的特征是确定性,确定社会财富安全,确定社会财富升值,确定社会财富运用,确定社会财富分配,确定社会财富不受婚变和纠纷的影响,保险的功能正是把那些确定变成了一定。

保险也被称为“金融房产”,和真正的房子相比不用交税、没有物业费、无贬值风险、不会产生纠纷,最关键的是一定能保值也一定能升值。

保单对于资产保护和传承功能是其他金融工具无法做到的,具有以下明显优势:

1、具备保值功能

每份保单均具有现金价值,表面上是交给保险公司,实质上是“留存”在保险公司里,它具备保值功能。

2、保证社会财富分配的确定性

对于保险来说,因为是指定受益人,保险公司须依合同直接履行。传统承继则难以保证这一点,正如上述案例中,登记遗言也可能造成纠纷。

3、社会财富长期安全,对后代影响小

对于突然拥有巨额社会财富的年轻人,是否可以依照我们最初的意愿掌控社会财富,是否可以安全、长期持有社会财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证社会财富长期安全。

4、拥有良好保密性

法定承继和遗言承继,需要所有法定承继者和遗言承继者在同一现场,而保险公司让受益人接受个人财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

5、保证时效性

传统承继形式时间长,从身故到葬礼,再到办理承继权登记以及过户,一切顺利至少也需半年。但保险公司理赔很快,仅需受益人、身份证、死亡证明就可以到保险公司领取个人财产。

辛苦打拼一辈子,是为的是给家人更好的日常生活,把社会财富顺利的留给后代,许多事实证明如果没有一个合理的财务规划,挣再多的钱也没用,挣钱是能力,能守住钱才是大智慧。

网友评论